Opinie Hans de Jong

L'économie chinoise s'essouffle, l'UE et les États-Unis suivront-ils ?

L'économie mondiale est en perte de vitesse, mais il existe de nettes différences entre les blocs. Normalement, la cohérence internationale de l'économie est élevée. De temps en temps, les économistes se demandent si un bloc peut lutter contre la direction de l'économie ailleurs. Cela peut être un tel moment. L'économie chinoise ralentit clairement. C'est important, car la Chine est de facto le moteur de la croissance de l'économie mondiale depuis des années. Le même sort nous arrivera-t-il ainsi qu'aux États-Unis ?

La croissance des ventes au détail en Chine a été de 2,5 % en glissement annuel en août. C'était beaucoup plus bas que prévu et aussi beaucoup plus bas que les 8,5 % de juillet. L'arrivée de la variante delta et les mesures de confinement prises par le gouvernement chinois en réponse ont fait des ravages. La première image montre l'évolution de la variation mensuelle des ventes au détail. Évidemment, c'est une série volatile et c'est pourquoi j'ai représenté une moyenne mobile sur 3 mois. Force est de constater que la croissance est en baisse depuis plusieurs mois. J'ai choisi l'échelle de manière à ce que l'évolution des derniers mois soit claire. En conséquence, les extrêmes de l'année dernière tombent du tableau.

La consommation privée représente une part légèrement inférieure du PIB en Chine que dans nos pays, mais elle reste un important moteur de croissance.

Le côté production de l'économie chinoise s'affaiblit également, mais nettement moins que la consommation. Le taux de croissance de la production industrielle a ralenti, passant de 6,4 % en GA en juillet à 5,3 % en août. Cette différence entre l'évolution de la consommation et celle de la production suggère que la baisse est au moins en partie temporaire, car elle a été causée par la variante delta.

Je pense que la différence entre le déclin de la croissance de la consommation d'une part et la production d'autre part est également pertinente pour nous. Notre relation avec l'économie chinoise passe par le commerce international. Les exportations néerlandaises vers la Chine ne sont pas très importantes et, en fait, la principale influence entre les Pays-Bas et la Chine passe par l'Allemagne. Nos voisins de l'Est exportent beaucoup de machines vers la Chine et l'industrie néerlandaise est à nouveau un fournisseur important pour l'industrie allemande. Le fait qu'en Chine la production faiblit beaucoup moins que la consommation est donc un avantage. Cela nous donne, à nous et à d'autres, une bonne chance d'éviter les effets potentiellement négatifs du ralentissement chinois. En d'autres termes, j'espère que nous pourrons nous déconnecter un peu. Il va sans dire que tout le monde le remarquera si l'économie chinoise ralentit encore et longtemps.

L'Amérique se déconnecte

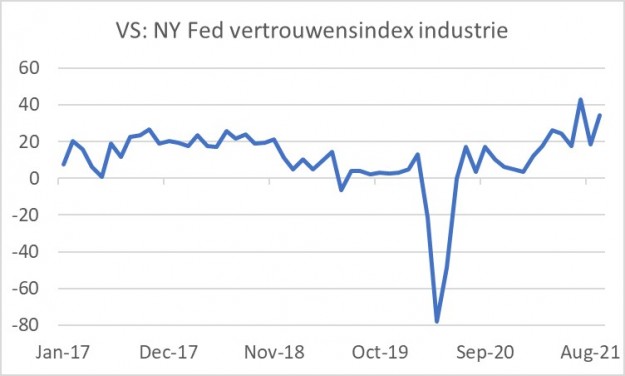

Les données macroéconomiques publiées aux États-Unis cette semaine suggèrent que l'économie américaine ne souffre pas beaucoup du marasme cyclique de la Chine. Par exemple, l'indice de confiance compilé par la Fed de New York pour l'industrie manufacturière de son district est passé de 18,3 en août à 34,3 en septembre. Les composantes sous-jacentes des commandes et de l'emploi étaient toutes au vert. Ce dernier n'était pas le cas pour l'indice comparable de la Fed à Philadelphie. Alors qu'il est passé de 9,4 en août à 30,7 en septembre, les données sous-jacentes concernant la position des commandes, l'emploi et les intentions d'investissement ont toutes chuté.

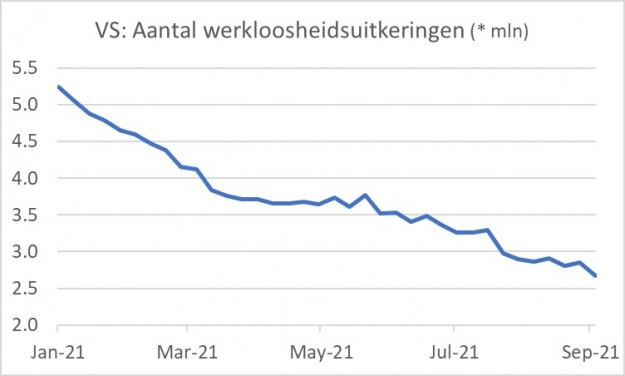

La reprise du marché du travail américain se poursuit. Au cours de la dernière semaine rapportée, 332.000 312.000 personnes ont encore demandé de nouvelles allocations de chômage, contre 5,2 2,7 une semaine plus tôt, mais le nombre total d'allocations de chômage continue de baisser. Au début de cette année, près de 187.000 millions de prestations étaient versées chaque semaine, mais ce chiffre est maintenant tombé à XNUMX millions. Au cours de la dernière semaine pour laquelle des chiffres ont été rapportés, le nombre a chuté de XNUMX XNUMX.

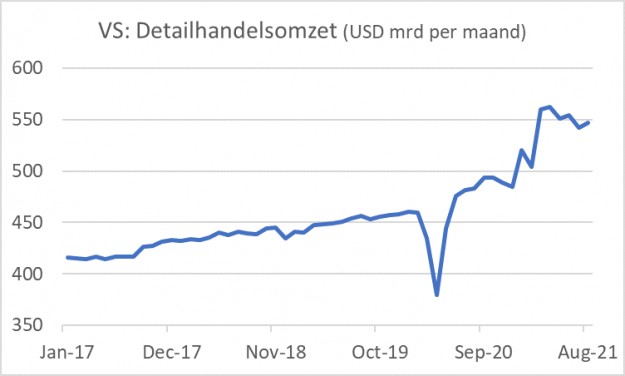

Les dépenses de consommation rebondissent également bien aux États-Unis. Les ventes au détail totales ont augmenté de 0,7 % en glissement mensuel en août, bien qu'elles aient diminué de 1,8 % en juillet. Ces chiffres sont soumis à divers facteurs qui compliquent l'interprétation. C'est pourquoi le «groupe témoin» qui a été nettoyé des éléments perturbateurs est souvent examiné. Les ventes de ce groupe témoin ont augmenté de 2,5 % en glissement mensuel en août, après une baisse de 1,9 % en juillet. Le graphique suivant montre les ventes au détail par mois (en dollars, annualisé). Plus tôt cette année, ils ont fortement augmenté en raison des chèques que le nouveau gouvernement a envoyés à tout le monde. Le niveau élevé de chiffre d'affaires qui en a résulté ne peut être pleinement soutenu, mais la baisse est limitée.

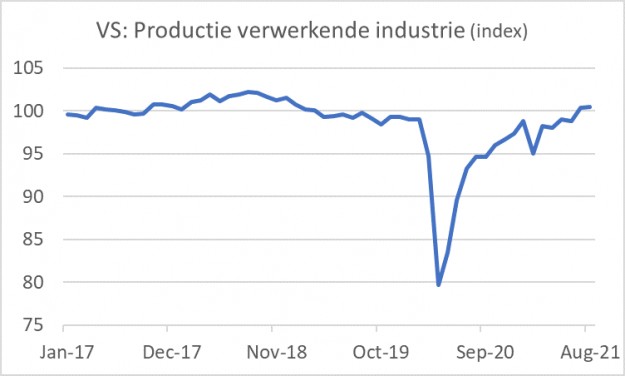

Le côté manufacturier aux États-Unis continue également de se redresser. La production manufacturière était supérieure de 1,5 % en août à celle d'avant la pandémie et de plus de 6 % à celle d'août 2020. Là encore, le ralentissement chinois n'a pas d'impact négatif.

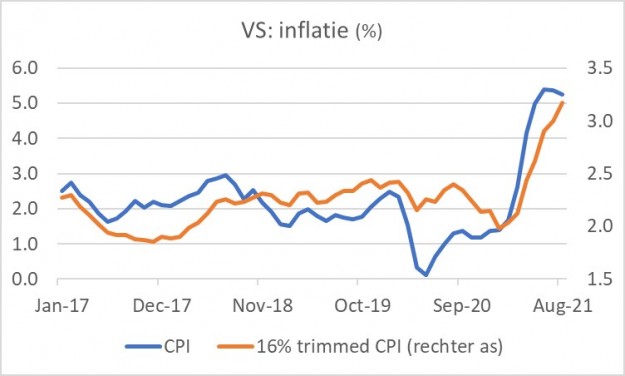

L'inflation américaine a légèrement baissé en août : 5,3 % en glissement annuel contre 5,4 % en juillet. Cela correspondait à l'argument de ceux qui soutiennent que la hausse de l'inflation est temporaire et va retomber. L'inflation sous-jacente est passée de 4,3 % à 4,0 %. L'augmentation d'un mois à l'autre n'était également que de 0,1 % pour l'inflation sous-jacente. Cependant, je ne pense pas que le problème soit encore réglé. La Fed de Cleveland publie une série sur l'inflation qui exclut les 8 % de biens et services dont le prix a le plus augmenté. De plus, les 8% les moins augmentés du prix des biens et services ne comptent pas. Cela limite l'influence des extrêmes. Ce soi-disant IPC tronqué à 16 % était de 3,2 % en août, comparativement à 3,0 % en juillet.

Le chômage aux Pays-Bas augmente légèrement

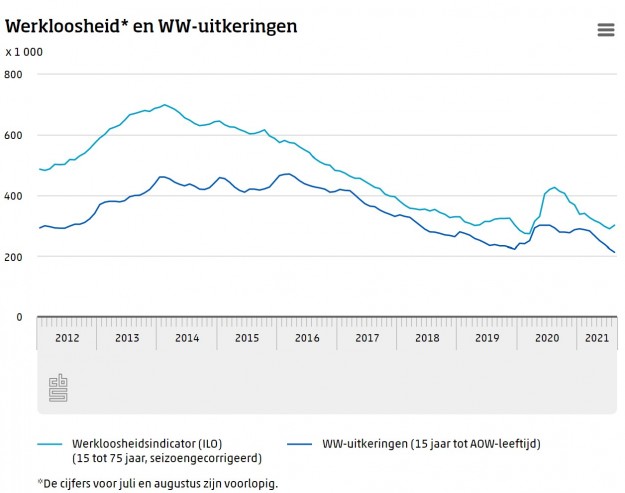

Le chômage dans notre pays a augmenté pour la première fois en 12 mois en août : 3,2% contre 3,1% en juillet. Les organismes officiels prédisent depuis un certain temps que le chômage augmentera ou que la baisse du taux de chômage s'arrêtera. En août, le CPB prévoyait un taux de chômage moyen de 3,4 % cette année. Pour y parvenir, le chômage devrait augmenter quelque peu au cours des prochains mois. Cela semble également probable maintenant que le programme NOW est en cours de suppression.

Le graphique ci-dessous montre également que le nombre d'allocations chômage continue de baisser. Ils sont désormais 213.000 240.000, nettement moins que les XNUMX XNUMX avant la pandémie du début de l'année dernière. Bien sûr, l'image ici est également déformée par le schéma NOW. Maintenant que cela est terminé, une augmentation du nombre d'allocations chômage dans les mois à venir est également logique.

Bilan positif

Dans l'ensemble, l'évolution de l'économie mondiale est positive. L'économie chinoise s'affaiblit, mais cela semble principalement dû à la variante delta. Espérons que ce soit temporaire, même si nous devrons surveiller de près les décideurs politiques. Ils semblent avoir déplacé leurs priorités du maintien de la croissance vers la réduction du pouvoir des grandes entreprises et une répartition moins inégale des revenus.

L'Europe et les États-Unis semblent largement en mesure d'échapper au ralentissement de la croissance chinoise. Les données américaines de cette semaine en particulier ont été assez rassurantes. L'inflation commence également à baisser. Bien que l'argument n'ait pas encore été tranché quant à savoir si une hausse de l'inflation va encore baisser rapidement, il s'agit d'un développement rassurant pour la Fed et aussi pour les marchés financiers.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Catastrophe printanière imminente dans les grandes cultures

- 2.Marché laitier : beaucoup de rouge, peu de vert

- 3.La météo reste variable pour le moment

- 4.Hotchpotch au marché aux porcs néerlandais

- 5.Les prix exorbitants des engrais se poursuivent

- 6.Qui attend qui dans la chaîne du porc ?

- 7.Désinvestissements sur le marché du lait en poudre

- 8.La sécheresse fait grimper les prix du blé

- 1.L’agriculture arable en cas de catastrophe printanière est de plus en plus au centre de l’attention

- 2.La dérogation a pris fin sous la pression de Timmermans

- 3.Les prix du gaz baissent considérablement

- 4.Commerce chaotique du phosphate à l’approche du débat parlementaire

- 5.Lactoferrine de et sans lait FrieslandCampina