Opinie Hans de Jong

L'inflation approche de son pic, mais quelle est la prochaine étape ?

Le chef de la Fed 'Jay' Powell prendra la parole transitoire arrêtez de l'utiliser quand il parle de forte inflation. Au cours d'une entendre au Sénat, il a déclaré cette semaine que le mot avait des significations différentes pour différentes personnes. Il a raison à ce sujet. Mais si c'est une raison pour interdire un mot, la langue deviendra très pauvre. Par conséquent, supposons qu'il restera avec ce seul mot.

Incidemment, et plus important encore, Powell a également déclaré que lors de sa dernière réunion politique régulière cette année, dans deux semaines, la Fed décidera d'accélérer ou non le rythme d'assouplissement des achats d'obligations (actuellement 15 milliards de dollars par mois, ce qui porte le les achats sans changement de politique prendront fin après juin 2022). Avec cela, Powell fait un "Draghi". L'ancien chef de la BCE a à plusieurs reprises mis le conseil d'administration de la BCE sur le bloc en exprimant des intentions politiques que le comité politique n'a pas encore décidé. Powell le fait réellement maintenant. Ce serait incroyable si la Fed en décidait autrement dans deux semaines. Nous devons pardonner à Powell. Il a raison. L'économie américaine tourne comme un charme. Après un troisième trimestre quelque peu décevant au cours duquel la croissance économique n'a été que de 2,1 % (trimestriel, annualisé - selon nos calculs - 0,5 %), la croissance du trimestre en cours est, selon l'indicateur GDPNow de la Fed d'Atlanta, de 9,7 % ( annualisé, donc près de 2,5 % calculé à notre manière). L'inflation a dépassé 6 % en octobre. Les taux d'intérêt officiels sont à zéro et la Fed stimule également l'activité grâce à ces achats d'obligations. Cela n'a vraiment aucun sens, l'économie n'a pas besoin de relance pour le moment.

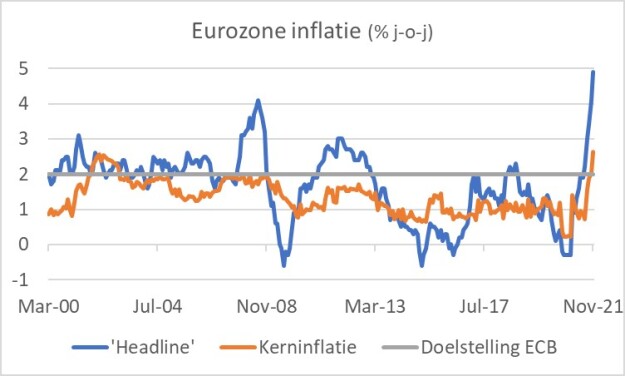

L'inflation dans la zone euro a également encore augmenté en novembre : 4,9 % en glissement annuel. Les prix de l'énergie ont été le principal coupable. L'inflation sous-jacente, hors alimentation et énergie, était de 2,6%, soit plus précisément : 2.6308%, le taux le plus élevé depuis l'introduction de l'euro en 1999.

Sur l'inflation de 4,9 %, 2,6 points de pourcentage ont été causés par l'énergie. Cependant, l'inflation n'est certainement pas uniquement due à l'énergie. Les biens industriels hors énergie (27% du panier d'inflation) étaient 2,4% plus chers qu'un an plus tôt. Depuis l'introduction de l'euro et le début de la pandémie, la hausse des prix de ces biens a été en moyenne de 0,6 % par an et n'a jamais dépassé 1,8 %. C'est le déséquilibre entre l'offre et la demande, causé en partie par des perturbations logistiques, qui fait grimper l'inflation ici. Les prix des services (42 % du panier d'inflation) étaient supérieurs de 2,7 % à ceux de l'année précédente. Il s'agit de la plus forte augmentation de prix depuis 2008.

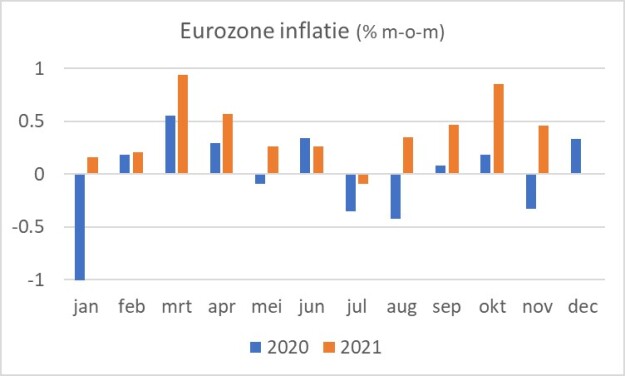

Les effets de base sont souvent importants dans l'évolution des chiffres d'inflation en glissement annuel. Si les prix restent inchangés au cours d'un mois, mais qu'ils ont augmenté au cours du même mois un an plus tôt, le chiffre d'une année sur l'autre diminue. Pour donner une idée des effets de base, le graphique suivant montre le mouvement d'un mois à l'autre en 2020 et 2021. La période d'août à novembre de cette année a été particulièrement forte car la hausse mensuelle des prix qui s'est produite au cours des mêmes mois a été significative. dépassé l'an dernier. En décembre, ce sera peut-être un peu mieux. Si les prix de l'énergie baissent désormais, l'inflation peut baisser. Cette baisse au cours des deux premiers mois de 2022 ne sera probablement pas très forte car la hausse mensuelle des prix au cours de ces mois cette année a été limitée. Ce sera différent en mars et avril et peut-être surtout dans la deuxième partie de l'année prochaine. On devrait alors normalement s'attendre à une baisse significative du taux d'inflation.

Selon Eurostat, l'inflation aux Pays-Bas était de 5,6% en glissement annuel en novembre, après 3,7% en octobre. Statistics Netherlands n'a pas encore communiqué les chiffres de novembre. Les chiffres nationaux de l'inflation peuvent différer légèrement des chiffres européens. Selon Statistics Netherlands, l'inflation n'était « que » de 3,4 % en octobre. Mais Statistics Netherlands signalera également une forte hausse de notre inflation en novembre. Cette hausse est en partie le résultat d'un « effet de base » : les prix ont considérablement baissé en novembre de l'année dernière (-0,8 %) par rapport au mois précédent.

Temporaire ou non

Powell a la parole transitoire interdit, mais pas moi. Il est clair que l'inflation est actuellement poussée à la hausse par des facteurs temporaires. Il ne fait aucun doute que l'inflation diminuera à un moment donné. La question est de savoir jusqu'où l'inflation va baisser. Les banquiers centraux semblent assez convaincus qu'elle retombera ensuite à près de 2 %, voire plus bas. La mesure dans laquelle leurs prédictions se sont avérées fausses cette année, à mon avis, offre peu de confiance dans leurs prédictions actuelles. Je pense que beaucoup dépendra de la matérialisation d'une spirale salaires-prix. Ici, les développements aux États-Unis et en Europe divergent pour le moment. La croissance des salaires s'accélère clairement aux États-Unis, mais pas en Europe. Cela signifie que la probabilité d'une inflation durablement plus élevée aux États-Unis est considérablement plus élevée qu'en Europe. Elle aura des conséquences sur la politique monétaire qui divergeront davantage. Et cela affectera à son tour divers marchés financiers. Une augmentation du différentiel de taux d'intérêt est évidente et par extension un dollar plus fort.

Consommateurs et producteurs néerlandais en désaccord

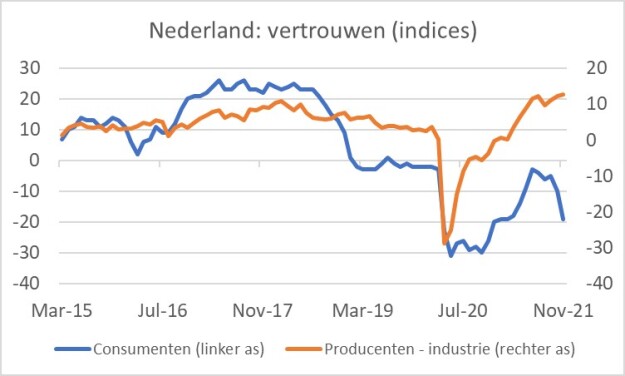

La confiance des consommateurs néerlandais est déprimée depuis deux mois. L'augmentation du nombre d'infections corona et l'augmentation des admissions à l'hôpital et de l'occupation des IC jouent probablement un rôle ici. Il est frappant de constater que la propension à acheter s'est également fortement détériorée. Le sous-indice qui mesure cela n'était pas beaucoup plus élevé en novembre que lors de la première vague corona en avril/mai de l'année dernière. Puis les dépenses de consommation se sont effondrées. Je ne peux pas imaginer que nous allons voir quelque chose de similaire maintenant, mais nous devons être prudents.

Tout à fait à l'opposé de la confiance des consommateurs, la confiance des producteurs dans le secteur manufacturier a de nouveau augmenté en novembre. L'indice a même atteint son plus haut niveau depuis le début de cette série en 1985 !

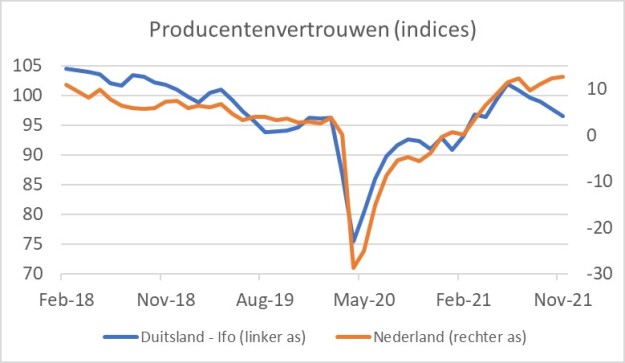

J'ai déjà souligné que la confiance des producteurs aux Pays-Bas et en Allemagne est actuellement divergente, alors qu'historiquement, elle a été conforme l'une à l'autre. Le facteur explicatif est l'importance beaucoup plus grande en Allemagne du secteur automobile, qui est en grande difficulté en raison de la pénurie mondiale de puces. Dans l'explication des chiffres les plus récents de l'Ifo allemand, aucune mention n'est faite d'améliorations dans ce domaine. Aux États-Unis, General Motors a récemment fait des commentaires plus positifs sur la disponibilité des puces. Une hirondelle ne fait pas un été, mais si le message de GM est représentatif de l'industrie mondiale des puces, une accélération de la croissance de la production en Allemagne pourrait être imminente et cela pourrait signaler que les perturbations logistiques dans le monde s'atténuent. Doigts croisés.

Équilibre

Ce fut la semaine de données d'inflation à nouveau décevantes en Europe et d'un ajustement politique annoncé aux États-Unis. La probabilité que l'inflation en Europe baisse vers 2022% au cours de l'année 2 me semble assez élevée. Cela ne veut pas dire, cependant, que la politique de la BCE ne devrait pas avoir besoin d'être resserrée. L'économie n'a actuellement pas besoin des incitations fournies par ces politiques. Aux États-Unis, les risques que l'inflation reste plus élevée sont beaucoup plus grands parce que la croissance des salaires y accélère nettement.

Si j'ai raison de dire que l'inflation européenne ne finira pas par devenir un tel problème, il restera aux citoyens européens que l'inflation temporairement plus élevée leur fera subir une érosion de leur pouvoir d'achat, qu'ils ne pourront pas compenser rapidement et facilement. Après tout, une chute des prix n'est pas prévue et une accélération suffisante de la croissance des salaires n'a pas encore été obtenue. Ce problème s'applique certainement aux retraités. L'AOW est liée au salaire minimum. Ce sera 2022 % de plus au premier semestre 2,4 qu'au premier semestre 2021. Un taux d'inflation supérieur à 5 % implique une forte baisse en termes réels. La plupart des pensions d'entreprise ne sont probablement pas indexées du tout. Comptez vos gains.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 1.La dérogation a pris fin sous la pression de Timmermans

- 2.L’agriculture arable en cas de catastrophe printanière est de plus en plus au centre de l’attention

- 3.Les prix du gaz baissent considérablement

- 4.Commerce chaotique du phosphate à l’approche du débat parlementaire

- 5.Le nouveau plan pour le secteur du fumier fournit un soutien immédiat