Opinie Hans de Jong

Lagarde a vu la lumière monétaire… enfin

Je ne suis pas un grand fan de la présidente de la BCE, Christine Lagarde. Mais maintenant, elle a écrit un blog (au moins son nom est dessus) que j'aime beaucoup. Si vous voulez lire le texte par vous-même, vous pouvez le trouver ici : Normalisation de la politique monétaire dans la zone euro (europa.eu).

La raison pour laquelle j'aime le texte du blog est qu'il montre une bonne compréhension de la situation dans laquelle nous nous trouvons. En fait, je veux dire que je suis d'accord avec le contenu. Mais vraiment, je veux dire que je suis content que la BCE soit enfin « sur ma ligne ».

J'aime résumer les points principaux. L'économie rouvre, mais nous ne revenons pas à la même situation d'avant la pandémie. Lagarde énumère trois types de chocs qui affectent fortement ou ont affecté l'économie. Le premier type concerne les chocs dus à des perturbations logistiques qui ont entraîné des hausses de prix des matières premières, à la fois des matériaux et d'autres intrants industriels ainsi que des denrées alimentaires. Le deuxième type de choc concerne ce qu'il est advenu de la demande globale de biens et de services dans l'économie et la production, disons l'offre et la demande. Ces chocs ont entraîné de fortes hausses des prix des biens industriels. La troisième série de chocs concerne l'ouverture de l'économie, entraînant une modification majeure des modes de consommation, avec moins de biens et plus de services. En raison du manque de personnel, cela entraîne une forte inflation des services.

Selon Lagarde, moins de 20 % de toutes les composantes du panier d'inflation de la zone euro ont augmenté plus vite que 2 % un an avant la pandémie. Maintenant, il est apparemment de 75 %.

Elle note ensuite que les chaînes d'approvisionnement peuvent changer pour des raisons géopolitiques. Cela rend l'économie mondiale moins efficace et conduit à une inflation structurellement plus élevée au moins pendant un certain temps. La « transition verte » accélérée par la guerre aura le même effet.

Enfin, Lagarde note que les anticipations d'inflation ont augmenté. Elle ajoute que la « queue droite » de la distribution des attentes s'est élargie. Cela signifie que le risque d'une inflation beaucoup plus élevée que souhaité a augmenté.

Lagarde conclut que la politique monétaire extrêmement accommodante d'avant la pandémie n'est plus appropriée. Après tout, cette politique visait à stimuler l'inflation et les anticipations d'inflation jugées trop faibles. Ce n'est plus nécessaire. C'est pourquoi Lagarde annonce officieusement une normalisation de la politique. En juillet, la BCE cessera d'acheter des obligations et les taux d'intérêt vont certainement remonter. A la fin du troisième trimestre, nous serons alors débarrassés des taux d'intérêt négatifs. La BCE aurait dû en venir à cette réalisation bien plus tôt, mais quand même : Alléluia !

Soit dit en passant, la BCE ne serait pas la BCE si Lagarde ne tempérait pas non plus les attentes de hausse des taux d'intérêt. 'Gradualisme', 'optionnalité' et 'flexibilité' restent les mots-clés. Ne comptez donc pas sur un taux d'intérêt élevé sur le compte d'épargne.

Peut-être moins de dommages économiques

L'économie mondiale est encore secouée par divers chocs et la prévisibilité est donc très limitée. Il est difficile d'estimer comment la guerre et les sanctions affecteront l'économie européenne. Je ne suis pas du tout sûr que nous puissions éviter une récession. Maintenant, vous pouvez affirmer qu'une récession n'est pas si grave parce que nous avons un marché du travail surchargé et qu'une augmentation (limitée) du chômage pourrait en fait être une bonne chose. Mais oui, c'est toujours ennuyeux quand les gens perdent leur emploi ou voient leur entreprise avoir des ennuis.

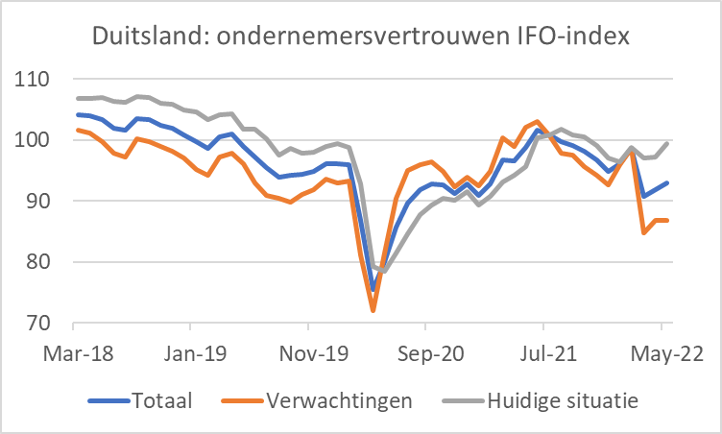

En tout cas, les derniers indicateurs de confiance ne laissent pas présager une récession de la zone euro de sitôt. Les chiffres préliminaires des indices dits des directeurs d'achats montrent une légère baisse tant pour le secteur manufacturier que pour le secteur des services. Le chiffre combiné est passé de 55,8 en avril à 54,8 en mai. C'est un niveau absolu assez sain. L'influent indice allemand Ifo a même augmenté : 93,0 en mai, après 91,9 en avril. Le graphique montre que le déclenchement de la guerre a entraîné un affaiblissement significatif de la composante des attentes, mais que cela ne s'est pas encore traduit par une baisse comparable de l'évaluation de la situation actuelle. En fait, selon l'enquête Ifo, les entrepreneurs allemands évaluent l'évolution économique réelle en mai plus positivement qu'en avril : 99,5 à 97,3.

Aux États-Unis, l'indice combiné des directeurs d'achat est passé de 56,0 en avril à 53,8 en mai. La croissance économique a également été légèrement revue à la baisse au premier trimestre : -1,5% (annualisé) contre -1,3% annoncé précédemment. La Réserve fédérale d'Atlanta élabore une série, GDPNow, qui vise à quantifier la croissance actuelle sur la base de divers indicateurs. Ce GDPNow est désormais à +1,8% pour le deuxième trimestre. Donc ça ne s'arrête pas exactement.

Récession américaine ?

La question que cela soulève est de savoir si l'économie américaine pourrait finir par entrer en récession. La combinaison d'un pouvoir d'achat érodant l'inflation, de la hausse assez forte des taux d'intérêt et de l'incertitude accrue due à la guerre pourrait jouer dans ce sens. D'autre part, le différentiel de taux d'intérêt entre les obligations d'État à dix ans et à deux ans est de 0,2 à 0,4 % depuis un certain temps déjà. Par le passé, les récessions ont toutes été précédées d'une inversion de la courbe des taux, plus précisément d'une situation où le rendement effectif du papier à deux ans a été supérieur à celui du papier à dix ans.

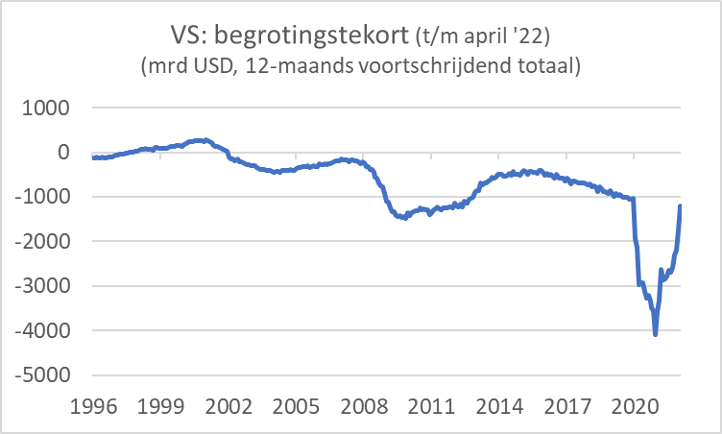

Un facteur remarquablement souvent oublié dans ce genre de considérations est ce qu'il advient des finances publiques. Eh bien, ce qui s'y passe n'est rien de moins que spectaculaire, comme le montre immédiatement le tableau suivant. Le déficit budgétaire du gouvernement fédéral se réduit actuellement à un rythme sans précédent. Bien sûr, cela a tout à voir avec le fait que les mesures de soutien et de relance des deux dernières années ne se répètent pas et avec la vigueur du marché du travail. Entre mars 2021 et avril 2022 (soit treize mois), le déficit est passé de 18,6 % du PIB à 5,0 % du PIB. Il est inévitable que cela freine très fortement la croissance du PIB. La bonne nouvelle est que ce resserrement budgétaire ne se poursuivra pas au même rythme. Je reste donc raisonnablement optimiste pour les États-Unis sur le fait qu'une récession peut y être évitée, ou du moins qu'ils ont plus de chances que nous dans la zone euro.

Double coup dur en bourse ?

Ceci est bien sûr très pertinent pour le marché boursier. Il a collecté des optatères de râteau cette année. Jusqu'à présent, la baisse des cours des actions a été principalement due à la hausse des taux d'intérêt, qui a nui aux ratios cours/bénéfices. Une récession toucherait également les bénéfices des entreprises. Un « deuxième coup dur » sur le marché boursier aurait alors un sens.

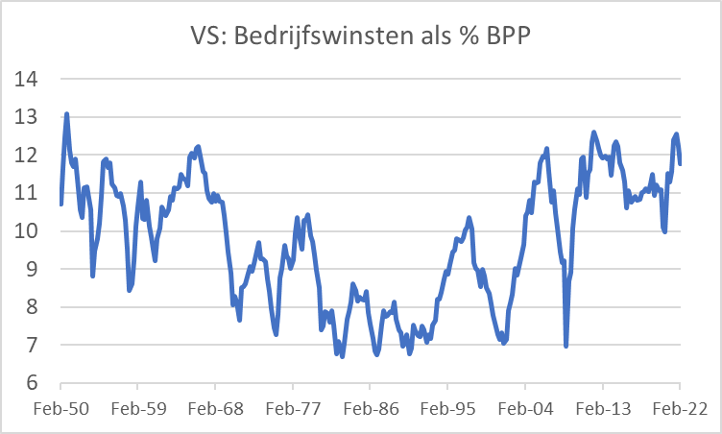

Les marges bénéficiaires sont actuellement élevées. Un macro-économiste comme moi préfère regarder les chiffres macro que l'on peut trouver dans les comptes nationaux. Au premier trimestre, les bénéfices des sociétés ont légèrement diminué, tant en dollars qu'en pourcentage du PIB. Inutile de paniquer, mais le graphique suivant montre clairement que les marges bénéficiaires sont historiquement élevées. Quiconque croit au « retour à la moyenne » peut facilement conclure qu'il y a au moins plus d'« inconvénients » que d'« avantages ».

L'inflation turque échappe à tout contrôle

Quelque chose de complètement différent. Le président turc Erdogan n'est pas satisfait de la Suède et de la Finlande comme pays potentiels de l'OTAN. Les citoyens turcs, j'imagine, sont beaucoup moins satisfaits de la politique monétaire prônée par Erdogan. Erdogan a une vision non conventionnelle de l'inflation. Alors qu'une grande majorité d'économistes pensent qu'une inflation élevée peut être combattue par des hausses de taux d'intérêt, Erdogan pense le contraire. Les intérêts sont un poste de dépenses pour les entreprises. Plus le taux d'intérêt est bas, plus ces coûts et l'inflation sont bas. De plus, les faibles taux d'intérêt encouragent les investissements qui augmentent la capacité de production, réduisant les pressions inflationnistes.

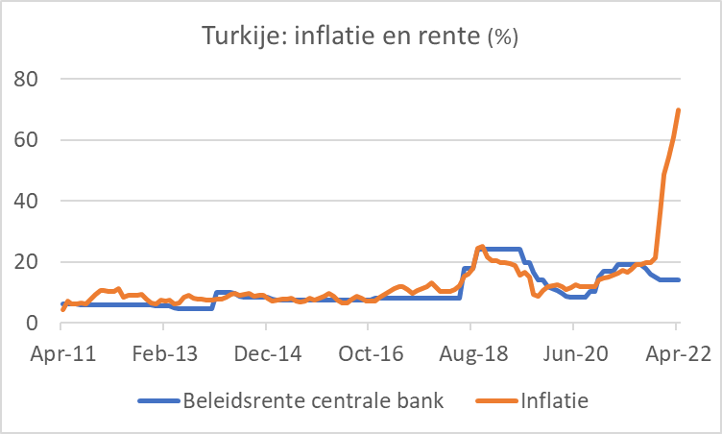

La vision d'Erdogan est actuellement testée. Au cours de l'année 2021, la banque centrale a baissé les taux d'intérêt alors que l'inflation augmentait. Malheureusement pour le peuple turc, cette expérience folle devient actuellement complètement incontrôlable. En avril, l'inflation était de 70 %. Malgré cela, la banque centrale a maintenu son taux directeur à 14% cette semaine. La lire est soumise à une pression intense et sa valeur a diminué d'environ la moitié en un an. Ajoutez à cela l'augmentation des prix de l'énergie et il y a une bonne explication à l'augmentation de l'inflation. Pour inverser la tendance, la banque centrale achète des lires contre des dollars sur le marché des changes. Au cours des deux dernières semaines, les réserves de change ont diminué d'environ 6 milliards de dollars (à environ 60 milliards de dollars).

La question est de savoir comment cela affecte la position d'Erdogan. Les citoyens sont tout à fait disposés à subir des difficultés économiques, mais si cela devient trop grave, ils se révoltent. En Amérique du Sud, les dirigeants politiques qui ont laissé l'inflation échapper à tout contrôle ont souvent été contraints de démissionner sous la pression.

quelques semaines de pause

Je fais une pause de quelques semaines dans mes commentaires écrits (et aussi dans mes commentaires oraux à BNR). Et je suis heureux de pouvoir le faire avec des messages positifs.

La première est que la présidente de la BCE, Lagarde, a publié un article de blog qui vaut la peine d'être lu, bien que mon résumé puisse également suffire. Les perspectives d'inflation sont très différentes d'avant la pandémie et bien que beaucoup soient incertaines, les circonstances et les perspectives actuelles ne justifient plus une politique monétaire visant à stimuler l'inflation et les anticipations d'inflation. Nous serons débarrassés de ce satané taux d'intérêt négatif dans quelques mois.

Divers indicateurs de confiance laissent croire que le coup porté à l'économie par la guerre, les sanctions, etc. pourrait être (légèrement) moins négatif qu'on ne le craignait auparavant.

L'économie américaine affiche actuellement des chiffres de croissance du PIB médiocres, mais une réduction extrêmement spectaculaire du déficit public joue un rôle important. Les finances publiques ne continueront pas longtemps à exercer une influence négative sur l'économie. Je pense qu'il y a de bonnes chances que les États-Unis puissent éviter une récession.

Enfin, il vaut la peine de regarder la Turquie. L'inflation y est complètement déraillée par la politique monétaire appliquée par Erdogan. Bien sûr, cela ne correspond pas à une bonne nouvelle. Les citoyens turcs en sont durement touchés. Cela pourrait considérablement affaiblir la position d'Erdogan. Que ce soit une bonne ou une mauvaise nouvelle, c'est à vous de décider.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Catastrophe printanière imminente dans les grandes cultures

- 2.Marché laitier : beaucoup de rouge, peu de vert

- 3.La météo reste variable pour le moment

- 4.Hotchpotch au marché aux porcs néerlandais

- 5.Les prix exorbitants des engrais se poursuivent

- 6.Qui attend qui dans la chaîne du porc ?

- 7.Désinvestissements sur le marché du lait en poudre

- 8.La sécheresse fait grimper les prix du blé

- 1.L’agriculture arable en cas de catastrophe printanière est de plus en plus au centre de l’attention

- 2.La dérogation a pris fin sous la pression de Timmermans

- 3.Les prix du gaz baissent considérablement

- 4.Commerce chaotique du phosphate à l’approche du débat parlementaire

- 5.Lactoferrine de et sans lait FrieslandCampina