Opinie Hans de Jong

Récession ou pas, ça dépend du prix du gaz

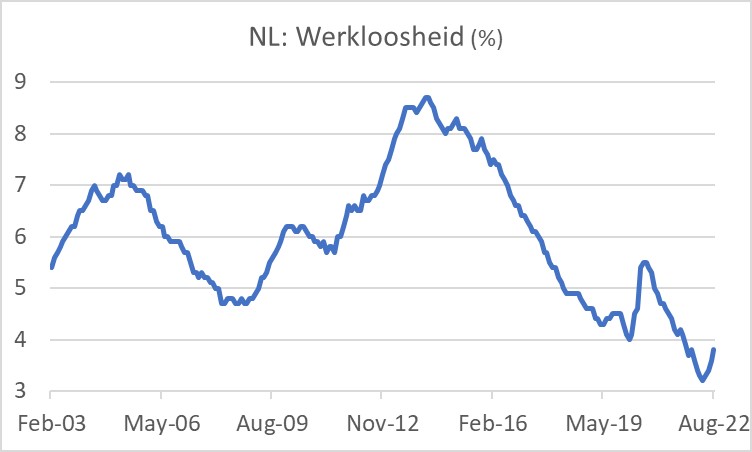

Le chômage dans notre pays a encore augmenté en août : 3,8%, contre 3,6% en juillet et un plus bas à 3,2% en avril. Le graphique montre que le chômage est historiquement encore très faible. Il faut dire que la hausse du chômage d'avril à juillet était entièrement due à une augmentation du nombre de personnes entrant sur le marché du travail. Le nombre de travailleurs a continué d'augmenter au cours de ces mois.

Le mois d'août a vu la première baisse de l'emploi total. Du moins, sur la base du point de vue de CBS : le nombre de personnes employées a diminué en moyenne de 3.000 XNUMX par mois au cours des trois mois précédant août.

À mon avis, la façon dont cela va continuer dépend principalement du prix de l'essence. Cela détermine dans une large mesure si nous nous retrouvons ou non dans une récession et quelle sera son ampleur. Je suis une personne optimiste, mais j'ai du mal à être très optimiste à ce sujet. La BCE ne prévoit une récession pour la zone euro que dans un « scénario à risque ». Les économistes de la plupart des banques néerlandaises prédisent une récession pour notre pays, mais ajoutent immédiatement la nuance avec douceur. D'accord, les entreprises et les ménages ont des bilans relativement sains, il n'y a donc pas besoin d'un redressement des bilans qui déclencherait une récession. Peut-être que cela maintiendra la récession douce. D'autre part, la marge de manœuvre politique pour stimuler est beaucoup plus limitée que lors de nombreuses récessions précédentes. Mais surtout : l'érosion du pouvoir d'achat des ménages est sans précédent, tout comme l'augmentation des dépenses énergétiques des entreprises. Peut-être que je peux vous réveiller avec quelques chiffres.

En 1973 et 1974, le prix du pétrole a augmenté d'environ 375 %. C'était suffisant pour déclencher une mauvaise récession mondiale. A l'heure où nous écrivons (225 MWh) le prix du gaz européen est supérieur de 1.500 1973 % (oui, mille cinq cents, pas de faute de frappe) à ce qu'il était avant la pandémie. Aujourd'hui, le gaz joue un rôle différent et peut-être moindre dans notre économie que le pétrole à l'époque, mais il s'agit d'un choc des prix qui, en Europe du moins, est quatre fois plus important que celui du pétrole en 74/2020. Selon les chiffres de l'Agence internationale de l'énergie, le gaz fournissait 45 % des besoins totaux en énergie primaire de notre pays en 3,2 (éolien et solaire réunis pour 60 %) et environ 12 % de la production d'électricité (éolien 7 %, solaire 2020 %). À titre de comparaison : en 27, le gaz fournissait 6 % des besoins totaux en énergie primaire de l'Allemagne (éolien et solaire combinés 17 %) et 22 % de la production d'électricité (éolien 9 %, solaire XNUMX %). Nous consommons plus de gaz que la plupart des autres pays voisins et nous sommes donc plus touchés par la forte hausse des prix du gaz.

Ce n'est que si le prix de l'essence chute fortement que nous pourrons éviter une récession, à mon humble avis. Peut-être que l'avancée de l'armée ukrainienne offre de l'espoir.

Divergence économie européenne et américaine

Pendant ce temps, des signes se font jour indiquant que la situation économique aux États-Unis et dans la zone euro choisit chacune sa propre voie. Cela signifie que l'économie américaine se développe plus fortement que l'économie européenne. Ce n'est pas surprenant, car la hausse des prix de l'énergie aux États-Unis est beaucoup plus faible que la nôtre et la zone de guerre est beaucoup plus éloignée, ce qui la rend moins perturbatrice.

Par exemple, la production manufacturière aux États-Unis était supérieure de 3,3 % en août à celle d'un an plus tôt (juillet +2,9 %) tandis que la production dans la zone euro en juillet (dernier chiffre) était inférieure de 2,6 % à celle de juillet un an plus tôt.

Et tandis que notre marché du travail semble prendre un tournant avec la hausse des taux de chômage, le marché du travail américain reste robuste. A partir d'avril, le nombre de demandes d'allocations chômage a légèrement augmenté chaque semaine, mais baisse à nouveau depuis deux mois.

Des nouvelles un peu meilleures de Chine

Il ne faut surtout pas se réjouir trop tôt et le secteur immobilier chinois semble un accident en attente de se produire, mais l'économie chinoise se redresse à mesure que les restrictions à la vie publique s'assouplissent. En août, la production manufacturière était supérieure de 4,2 % à celle d'un an plus tôt (3,8 juillet), meilleure que prévu. L'augmentation de la production automobile s'est accélérée de 22,5 % à 30,5 %. C'est peut-être un signe non seulement de la reprise de la Chine, mais aussi d'une réduction des pénuries de puces dans le secteur à l'échelle mondiale.

La croissance des ventes au détail s'est également accélérée plus que prévu en août : +5,4 % en glissement annuel contre +2,7 % en juillet. Si les fermetures se relâchent, les «acheteurs» se montreront apparemment à nouveau immédiatement.

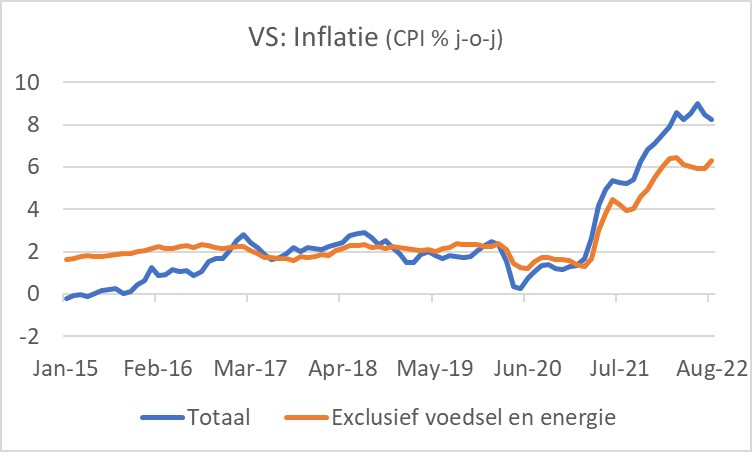

L'inflation américaine a déçu en août

Les marchés boursiers, en particulier aux États-Unis, ont été touchés cette semaine immédiatement après la publication des données sur l'inflation aux États-Unis pour le mois d'août. En effet, « l'inflation sous-jacente » (c'est-à-dire les chiffres d'inflation hors alimentation et énergie) a été plutôt décevante. Les prix hors alimentation et énergie ont augmenté de 0,6 % par rapport à juillet et de 6,3 % par rapport à août 2021 ; en juillet, le glissement annuel était encore de 5,9 %. Ce revers a alimenté l'idée que la Fed n'hésitera pas à décider une autre hausse de taux de 0,75 % la semaine prochaine, puis à augmenter encore les taux. Les marchés boursiers ont donc eu du mal avec cela.

L'inflation totale n'était que de 0,1% en glissement mensuel, mais c'était aussi un peu décevant car les prix du pétrole, et donc les prix de l'essence, les prix du mazout, etc. avaient chuté assez fortement. Le taux d'inflation global aux États-Unis s'établit désormais à 8,3 %, après 8,5 % en juillet. Nous en sommes jaloux.

Trois choses sont importantes : louer, louer et louer

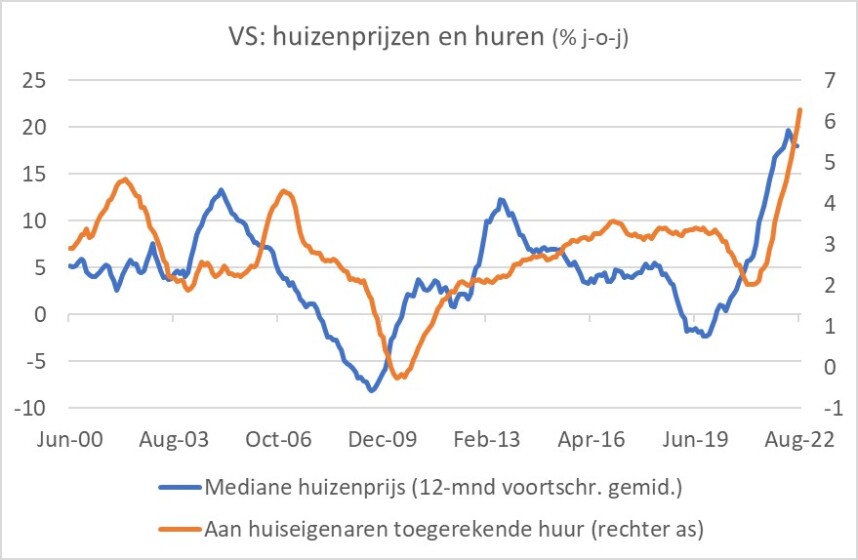

Dans le passé, j'ai souvent souligné l'importance des «rentes» dans les chiffres de l'inflation aux États-Unis. Les loyers réels et les loyers imputés aux propriétaires ont un poids de 30,9 % dans le panier d'inflation américain (environ 23 %). Dans le panier de l'inflation sous-jacente, il est même proche de 40 %. Aux États-Unis, la hausse des loyers suit assez bien les prix des maisons, bien qu'avec un certain retard, comme le montre le graphique suivant.

Il y a un an, les loyers augmentaient encore à un rythme de plus de 2 % par an. En août, cependant, ils étaient supérieurs d'environ 6,5 % à ceux d'il y a un an. Dans l'intervalle, le taux d'augmentation des prix des logements ralentit. Maintenant que le taux d'intérêt du marché des capitaux, et avec lui le taux d'intérêt hypothécaire, a de nouveau augmenté, le marché du logement va encore se refroidir. On peut donc s'attendre à une réduction de la hausse des loyers et avec elle à une modération de l'inflation. Seulement… vu les retards, ça risque de prendre pas mal de temps.

Dans l'ensemble, je pense que l'inflation américaine va bientôt baisser de toute façon. La route vers 2 % est longue, mais dans le courant de 2023, elle pourrait aller plus vite que prévu. J'ai quelques arguments pour cela :

- L'économie internationale s'affaiblit, tout comme l'économie américaine.

- La hausse des prix de l'immobilier ralentit déjà, pourrait se transformer en baisse de prix et cela exercera une pression sur les loyers.

- La hausse des prix à la production se modère déjà nettement, suite à la chute du prix de nombreuses matières premières.

- Les coûts des entreprises continuent de baisser en raison de la baisse désormais brutale des coûts de fret maritime.

- Les anticipations d'inflation des consommateurs, telles qu'estimées par les acteurs des marchés financiers, sont en baisse.

- La croissance des salaires se stabilise actuellement. Selon le tracker (pondéré) de la croissance des salaires de la Fed d'Atlanta, le taux de croissance des salaires a légèrement diminué au cours des deux derniers mois.

Rien de tout cela n'empêchera la Fed de relever un peu les taux d'intérêt officiels à partir de la semaine prochaine. Ils prennent simplement le risque de contribuer ainsi à l'émergence d'une récession, car ils considèrent qu'une récession est moins dommageable pour l'économie à plus long terme qu'une forte inflation.

Sur les antidépresseurs

Je suis un économiste optimiste, mais maintenant j'ai du mal, peut-être que je devrais prendre des antidépresseurs ou aller dans un café de temps en temps… J'ai discuté à plusieurs reprises du prix insensé du gaz en Europe. À mon avis, l'impact que cela aura sur notre économie ne peut être surestimé. Si le prix du gaz ne baisse pas de manière significative bientôt, une récession me semble inévitable et pourquoi elle devrait rester « douce » ou « légère », comme le prétendent actuellement de nombreux économistes bancaires, ne m'est pas tout à fait clair.

Maintenant que la Chine a mis les nombreux blocages derrière elle, les choses vont un peu mieux là-bas, mais cette économie a encore beaucoup de défis et les blocages pourraient revenir.

L'économie américaine est plus forte que la nôtre, mais la Fed semble prête à maîtriser l'inflation dès que possible. Si vous augmentez suffisamment les taux d'intérêt, vous réussirez certainement, mais au prix d'une récession.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Catastrophe printanière imminente dans les grandes cultures

- 2.Marché laitier : beaucoup de rouge, peu de vert

- 3.La météo reste variable pour le moment

- 4.Hotchpotch au marché aux porcs néerlandais

- 5.Les prix exorbitants des engrais se poursuivent

- 6.Qui attend qui dans la chaîne du porc ?

- 7.Désinvestissements sur le marché du lait en poudre

- 8.La sécheresse fait grimper les prix du blé

- 1.L’agriculture arable en cas de catastrophe printanière est de plus en plus au centre de l’attention

- 2.Commerce chaotique du phosphate à l’approche du débat parlementaire

- 3.Lactoferrine de et sans lait FrieslandCampina

- 4.Un printemps marécageux se reflète dans les prix des engrais

- 5.Succès Adema avec un triste avantage en élevage