Opinie Hans de Jong

Une aubaine explicable pour l'économie néerlandaise

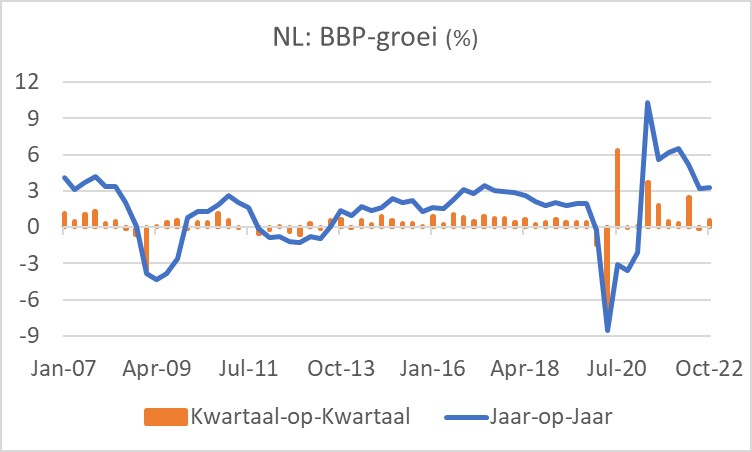

Le PIB néerlandais a augmenté de manière inattendue au quatrième trimestre : 0,6 % par rapport au troisième trimestre et plus de 3 % en glissement annuel. Le PIB total (volume) en 2022 était supérieur de 4,5 % à celui de 2021.

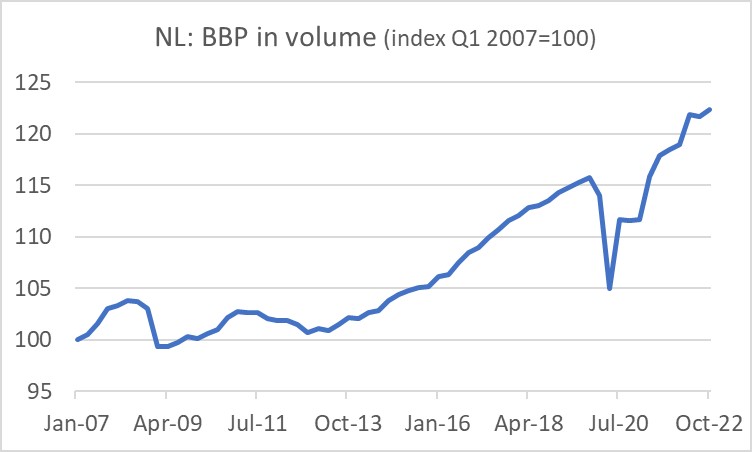

La première image montre que notre PIB est bien au-dessus des niveaux d'avant la pandémie et que nous sommes également de retour sur la ligne de tendance qui s'est manifestée après la crise de l'euro il y a dix ans.

Cette croissance au quatrième trimestre a été meilleure que prévu et aurait été encore plus élevée si les entreprises n'avaient pas réduit leurs stocks. Les économistes avaient été beaucoup plus frugaux dans leurs attentes. Avec le recul peut-être stupide. Tous les ménages néerlandais ont reçu 190 € en novembre et décembre. Ce qui a peut-être également joué un rôle, c'est que Noël en 2021 a été complètement gâché par le verrouillage qui a été introduit une semaine avant Noël. Cette fois, nous étions libres. La consommation de services était donc pas moins de 10,6 % plus élevée au quatrième trimestre qu'au quatrième trimestre 2021.

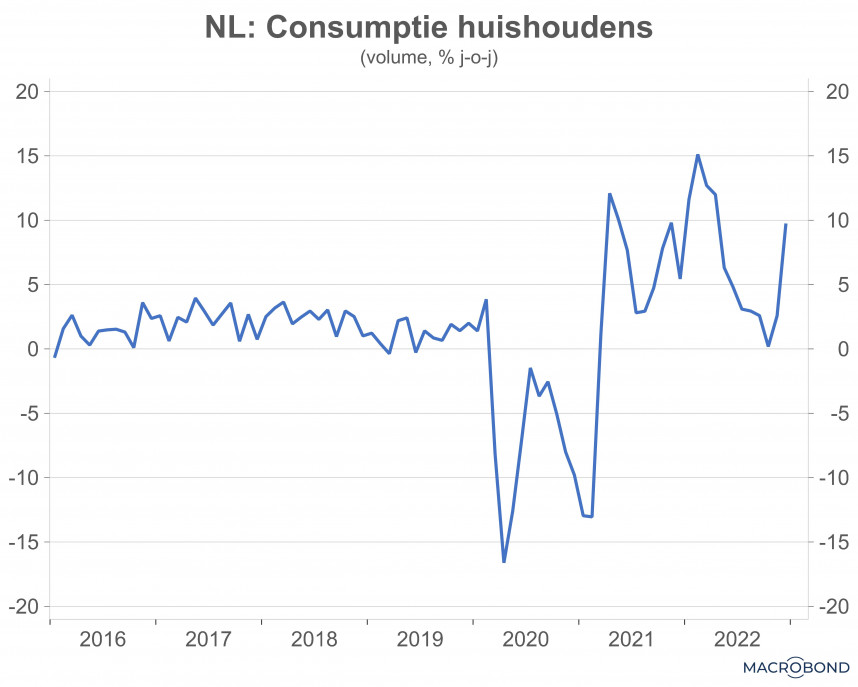

Quoi qu'il en soit, la consommation s'est montrée sous son meilleur jour surtout en décembre et les économistes, avec leurs prévisions de croissance trop basses pour le T4, n'ont pas, ou insuffisamment, pris cela en compte. Le volume de la consommation des ménages en octobre et novembre était encore inférieur à la moyenne du troisième trimestre, mais une véritable frénésie de dépenses en décembre, ce volume a atteint un niveau supérieur de 9,9 % à celui de l'année précédente. Dans les comptes nationaux, la croissance de la consommation privée au quatrième trimestre s'est ainsi accrue de 0,9 % en glissement trimestriel et de 3,7 % en glissement annuel.

Si ces deux fois 190 € ont joué un rôle important, alors il faut craindre un peu pour la croissance du trimestre en cours. En revanche, le prix du gaz européen a fortement baissé et nos exportations, qui se sont déjà remarquablement bien comportées en 2022, pourraient bénéficier de l'ouverture de la Chine.

Le marché du travail néerlandais continue de surprendre. Le chômage a légèrement augmenté en janvier : 3,6 % contre 3,5 % en décembre. Ce qui est si surprenant, c'est que le taux de participation dans notre pays a fortement augmenté après la pandémie. Aux États-Unis, le taux de participation a chuté et ils se demandent pourquoi et pourquoi le taux de participation n'augmente pas maintenant qu'il y a tant de postes vacants. On pourrait penser qu'un si grand nombre de postes vacants inciterait les personnes marginalisées à entrer sur le marché du travail. Ce n'est pas le cas aux États-Unis. Bien avec nous. Parce que le chômage dans notre pays a peut-être augmenté en janvier, mais l'emploi aussi. Par rapport à janvier 2022, la population active était supérieure d'environ 3 %, soit 291.000 284.000 personnes. Je suppose que cela comprend plusieurs dizaines de milliers d'Ukrainiens, mais cela mis à part. Le nombre de personnes au travail a augmenté de XNUMX XNUMX au cours de cette période.

Désaccord entre la Fed et les marchés financiers

L'inflation aux États-Unis était de 0,5 % en glissement mensuel et de 6,4 % en glissement annuel en janvier. C'était légèrement plus élevé que prévu. L'inflation sous-jacente a été de 0,4 % en glissement mensuel et de 5,6 % en glissement annuel, également légèrement supérieure aux attentes.

Il existe actuellement un désaccord majeur entre la Réserve fédérale et les marchés financiers. La Fed réclame depuis un certain temps qu'elle augmentera encore les taux d'intérêt et qu'il est hors de question de penser à des baisses de taux d'intérêt. Mais les acteurs des marchés financiers tablent depuis un certain temps sur une baisse des taux avant la fin de l'année.

Cependant, le chiffre décevant de l'inflation a entraîné une légère hausse des rendements obligataires cette semaine. Apparemment, les acteurs des marchés financiers commencent à se gratter la tête et à se demander si la Fed pourrait avoir raison après tout. Pas encore tout à fait convaincu. Le rendement effectif des obligations d'État à dix ans est toujours bien inférieur à celui des obligations à deux ans.

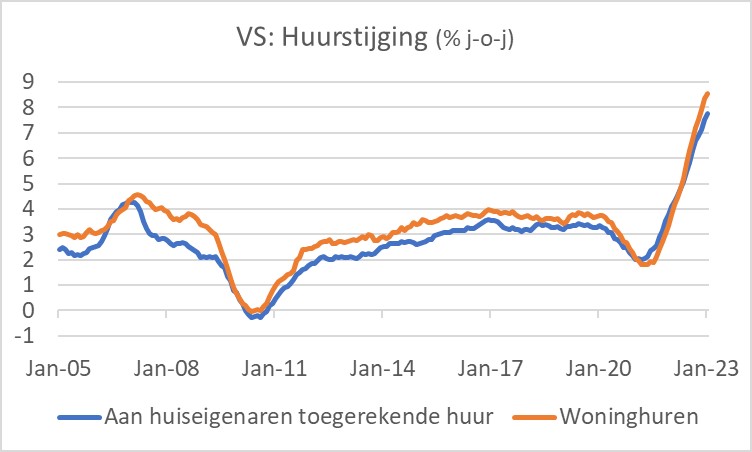

Comme je l'ai déjà dit à maintes reprises, il est peu probable que l'inflation américaine chute très fortement vers l'objectif de 2 % de la Fed tant que la hausse des loyers se poursuivra. Et c'est toujours le cas. Les loyers pèsent environ un tiers dans le panier d'inflation américain. En janvier, les loyers étaient supérieurs de 7,9 % à ceux d'il y a un an. Aux États-Unis, les hausses de loyers suivent les prix des logements avec un décalage. Les prix des maisons baissent depuis plusieurs mois et cela conduira certainement à une stabilisation de l'inflation locative. Si les prix de l'immobilier continuent de baisser, les loyers baisseront également en termes absolus. Ensuite, cela peut aller vite dans la bonne direction avec l'inflation.

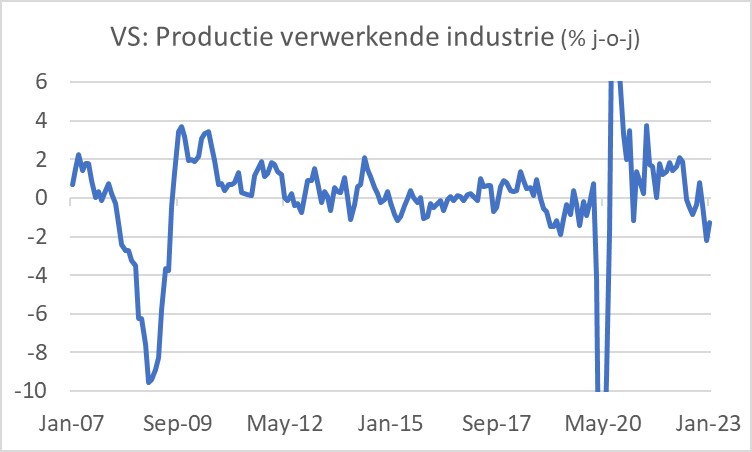

La production manufacturière aux États-Unis a augmenté de 1,0 % par rapport à décembre. C'est un nombre sain. Rappelons que la production a chuté de 1,8 % en décembre. Je pense que le temps ici a causé quelques perturbations. En décembre, une grande partie des États-Unis a été frappée par un hiver rigoureux et la vie publique a été perturbée. Cela a sans aucun doute freiné l'activité en décembre, facilitant la reprise en janvier. La comparaison d'une année sur l'autre montre toujours un moins : -1,3 %. Ce n'est donc pas encore fini.

L'actualité macroéconomique de cette semaine n'a guère choqué. L'économie néerlandaise a connu une croissance plus rapide que prévu au quatrième trimestre de l'année dernière. Reste à savoir si nous pouvons maintenir cela. Le double de 190 € a indubitablement donné un coup de fouet aux dépenses et cela ne se reproduira pas. Mais le commerce extérieur a également contribué à la croissance, qui pourrait bénéficier dans la période à venir de l'impulsion que l'ouverture de la Chine donnera au commerce mondial.

L'inflation aux États-Unis a été légèrement décevante en janvier et les taux d'intérêt du marché des capitaux ont ensuite légèrement augmenté. On peut dire que la Fed a marqué un point dans le désaccord que la banque centrale américaine entretient depuis un certain temps avec les marchés financiers. Mais le désaccord n'est pas encore terminé.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Catastrophe printanière imminente dans les grandes cultures

- 2.Marché laitier : beaucoup de rouge, peu de vert

- 3.La météo reste variable pour le moment

- 4.Hotchpotch au marché aux porcs néerlandais

- 5.Les prix exorbitants des engrais se poursuivent

- 6.Qui attend qui dans la chaîne du porc ?

- 7.Désinvestissements sur le marché du lait en poudre

- 8.La sécheresse fait grimper les prix du blé

- 1.L’agriculture arable en cas de catastrophe printanière est de plus en plus au centre de l’attention

- 2.Commerce chaotique du phosphate à l’approche du débat parlementaire

- 3.Lactoferrine de et sans lait FrieslandCampina

- 4.Un printemps marécageux se reflète dans les prix des engrais

- 5.Succès Adema avec un triste avantage en élevage