Opinie Hans de Jong

La confiance en Chine et aux États-Unis baisse depuis plusieurs mois

La confiance des entrepreneurs chinois dans l'industrie continue de baisser, tout comme la confiance des consommateurs aux États-Unis. Pourtant, les entrepreneurs américains continuent d'investir, même si le patron de la Fed, Jerome Powell, qualifie la forte inflation de « frustrante ». Qu'est-ce que cela signifie si deux indicateurs clés de l'économie mondiale sont en baisse depuis plusieurs mois ?

Les nouvelles macroéconomiques de cette semaine ont apporté quelque chose à tout le monde. C'était un mélange plutôt inhabituel de signaux clairement positifs et clairement moins positifs. Comme j'aime finir sur une note positive, je vais commencer par la moins positive. Veuillez patienter jusqu'à la fin.

moins positif

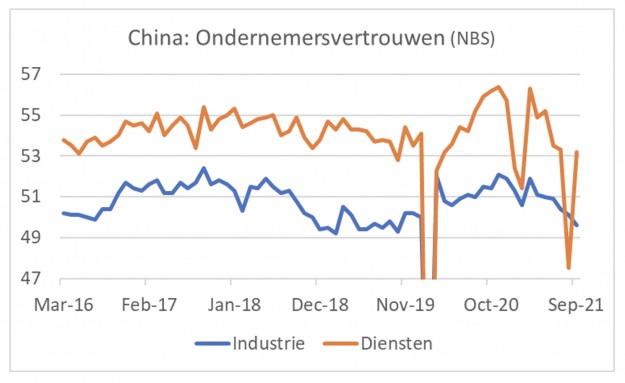

La confiance des entreprises chinoises dans l'industrie manufacturière a de nouveau chuté en septembre selon les séries du BNS : 49,6 contre 50,1 en août. Il s'agit de la sixième baisse mensuelle consécutive. Le graphique montre que la confiance selon cet indice est tombée bien en dessous de la moyenne ces dernières années, si l'on exclut la chute de l'année dernière due à la pandémie.

Alors que la confiance des entreprises dans le secteur des services est passée de 47,5 en août à 53,2 en septembre, cela était principalement dû à l'annulation des restrictions précédemment mises en place en réponse aux infections corona. La confiance dans le secteur des services est également nettement inférieure au niveau de 2016-19.

Une confiance historiquement élevée

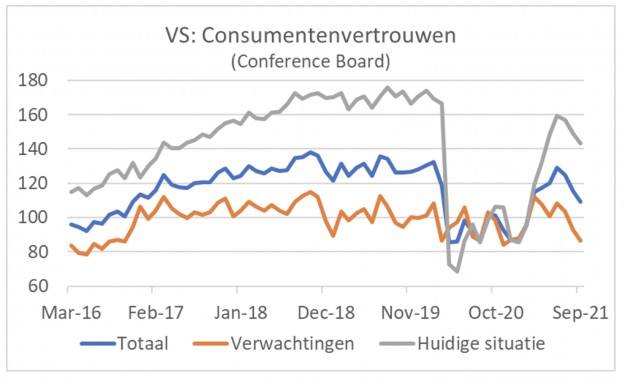

La confiance des consommateurs américains a également chuté en septembre. Selon l'indice du Conference Board, la confiance a chuté pour le troisième mois consécutif, passant de 115,2 en août à 109,3 en septembre. Dans la déclaration, le Conference Board a écrit que le niveau absolu de confiance des consommateurs est toujours élevé d'un point de vue historique. Mais aussi une baisse comme celle qui s'est produite au cours des trois derniers mois est tout à fait inhabituelle. À part l'année dernière, il faut remonter à 2008 pour trouver une baisse de trois mois plus forte que celle d'aujourd'hui. Le communiqué précise en outre que la variante delta du coronavirus est responsable de l'affaiblissement de la confiance ces derniers mois.

Cela s'applique également au marché du travail aux États-Unis. Il est définitivement en reprise, mais cela semble se stabiliser. Dans la semaine du 24 septembre, 362.000 351.000 nouvelles allocations chômage ont été enregistrées, contre 200.000 XNUMX la semaine précédente. Avant la pandémie, le nombre était d'un peu plus de XNUMX XNUMX.

La confiance des entreprises s'est également légèrement repliée dans divers autres pays, mais à partir d'un niveau élevé. Dans notre propre pays, l'indice NEVI des directeurs d'achat a chuté pour le quatrième mois consécutif de 65,8 en août à 62,0 en septembre. Bien que le niveau soit encore historiquement élevé, la baisse mensuelle est assez importante.

En Corée également, par exemple, la confiance des entreprises dans l'industrie s'est affaiblie. C'était le troisième mois consécutif. Et aux États-Unis, le soi-disant PMI de Chicago est passé de 66,8 en août à 64,7 en septembre. Ce dernier est également toujours d'un niveau élevé.

Continuer à investir positivement

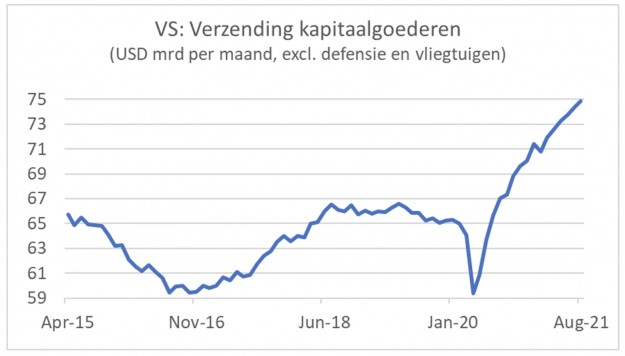

En ce qui me concerne, la principale nouvelle macroéconomique positive de cette semaine est que les entrepreneurs américains continuent d'investir. Les rapports sur les commandes de biens durables comprennent une série qui mesure la quantité d'argent en biens d'équipement qui a été expédiée par les producteurs (à l'exclusion de la défense et de l'aviation).

Cette série mensuelle reflète très bien l'activité d'investissement des entreprises. En août, ce montant a augmenté de 0,7 % par rapport à juillet. Même si le glissement annuel ralentit (11,7% contre 13,2% en juillet et un pic à 22,1% en avril), il faut être conscient des effets de base. Le graphique suivant montre l'évolution en dollars (courants). Cela brosse un tableau très positif.

Accélération de la croissance monétaire européenne

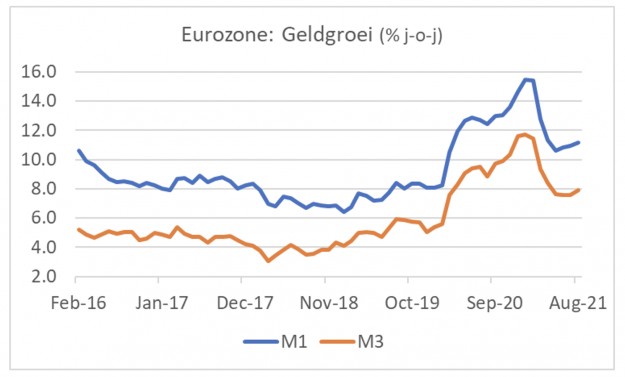

Autre évolution positive, la croissance monétaire dans la zone euro s'est légèrement accélérée en août. La croissance de M1 (billets et pièces) s'est accélérée de 10,9 % en GA en juillet à 11,1 % en août et celle de M3 (M1 y compris dépôts et OPCVM monétaires) de 7,6 % en juillet à 7,9 % en août. Il n'est pas facile d'interpréter une telle évolution.

De nombreux économistes considèrent M1 comme un bon indicateur des dépenses à court terme, même si l'inflation doit être prise en compte. Il semble également qu'une situation financière un peu plus confortable des entreprises soit à l'origine de l'accélération de la croissance monétaire en août. La croissance des prêts a même légèrement fléchi.

Quelques autres données positives liées à la confiance des consommateurs dans la zone euro. Celle-ci s'est légèrement améliorée en septembre tant en Allemagne qu'en France. L''Economic Sentiment Index' compilé par la Commission européenne pour la zone euro a également légèrement augmenté en septembre, bien que la hausse ait été minime : 117,8 contre 117,6 en août.

La discussion sur l'inflation se poursuit

Pendant ce temps, il devient clair qu'une inflation plus élevée est moins temporaire que de nombreux banquiers centraux l'ont proclamé il y a quelque temps. Le chef de la Fed, Jerome Powell, a qualifié la forte inflation de "frustrante" plus tôt cette semaine. Il a également indiqué que les facteurs temporaires qui maintiennent l'inflation à un niveau élevé pourraient se poursuivre jusqu'à l'été prochain.

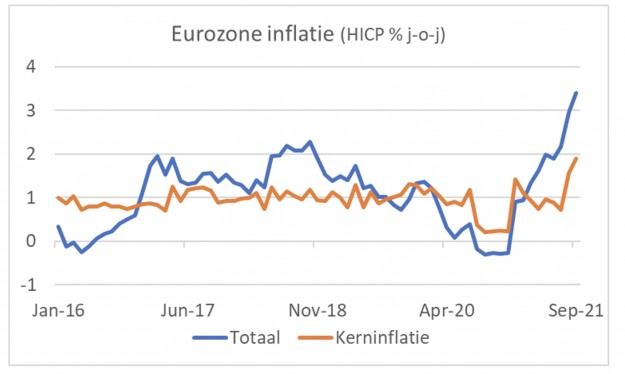

Dans la zone euro, l'inflation est désormais remontée à 3,4% en glissement annuel en septembre. Hors alimentation, énergie, alcool et tabac, l'inflation dite sous-jacente s'est redressée à 1,9% contre 1,6% en août. Il convient de noter que l'énergie joue un rôle important. L'énergie pèse près de 10 % dans le panier d'inflation et les prix étaient plus de 17 % plus élevés en septembre qu'un an plus tôt.

La baisse de la TVA allemande de l'année dernière déforme également le tableau. Au second semestre 2020, la TVA chez nos voisins de l'Est a été temporairement réduite de 3 points de pourcentage. Depuis cette année, cette réduction a été inversée. Mais cela signifie que les chiffres de l'inflation sont maintenant un peu plus élevés, car les chiffres d'une année sur l'autre sont comparés à une période où la TVA était plus faible.

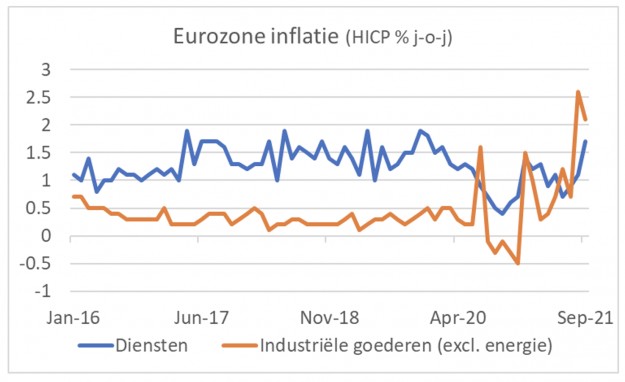

Si vous regardez plus en détail, vous pouvez voir que l'inflation des services (42 % du panier) a retrouvé le rythme qu'elle avait avant la pandémie après une baisse l'an dernier. A noter également l'inflation des biens industriels hors énergie (27% du panier). Avant la pandémie, il se situait entre 0% et 0,5%. L'inflation est maintenant passée à plus de 2 %. Cela semble être le résultat des perturbations logistiques dans le monde. Combien de temps cela va durer est une énigme.

Fermeture

Les questions pressantes sur l'économie mondiale et l'inflation sont restées sans réponse cette semaine. L'industrie chinoise et le consommateur américain sont tous deux importants pour l'économie mondiale. Les indicateurs de confiance pour les deux sont en baisse depuis plusieurs mois. Si cela est principalement dû à la variante delta aux États-Unis, la confiance se rétablira lorsque la variante delta sera maîtrisée. Il y a également eu des signes positifs importants cette semaine. De cette façon, nous n'allons pas beaucoup plus loin que de dire que « le jury est toujours sorti » quant à la direction de l'économie dans les mois et trimestres à venir.

La forte inflation est « frustrante » selon Powell. Nous entendrons dans les mois à venir comment cela affecte les décisions des différentes banques centrales. Il me semble que les arguments pour être très prudent avec la réduction des achats d'obligations s'affaiblissent… si ce n'était pas déjà le cas…

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Catastrophe printanière imminente dans les grandes cultures

- 2.Marché laitier : beaucoup de rouge, peu de vert

- 3.La météo reste variable pour le moment

- 4.Hotchpotch au marché aux porcs néerlandais

- 5.Les prix exorbitants des engrais se poursuivent

- 6.Qui attend qui dans la chaîne du porc ?

- 7.Désinvestissements sur le marché du lait en poudre

- 8.La sécheresse fait grimper les prix du blé

- 1.L’agriculture arable en cas de catastrophe printanière est de plus en plus au centre de l’attention

- 2.Commerce chaotique du phosphate à l’approche du débat parlementaire

- 3.Lactoferrine de et sans lait FrieslandCampina

- 4.Un printemps marécageux se reflète dans les prix des engrais

- 5.Succès Adema avec un triste avantage en élevage