Opinie Hans de Jong

L'inflation néerlandaise est à pleurer

L'inflation américaine a baissé pour le quatrième mois consécutif en octobre. La baisse a été plus forte que prévu. Cela a conduit à des mouvements gigantesques sur les marchés financiers. L'idée derrière tous ces mouvements est que l'inflation commence apparemment à être maîtrisée et que la Fed n'aura pas besoin d'augmenter les taux beaucoup plus loin en conséquence.

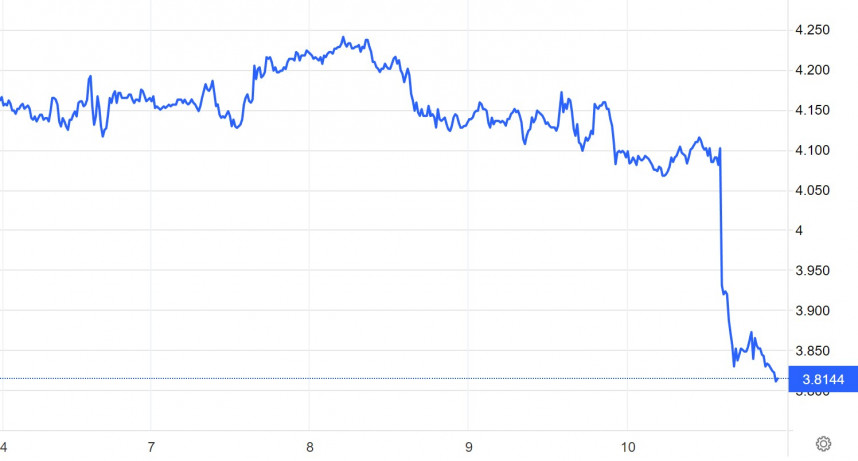

La première image montre le rendement effectif des bons du Trésor américain à dix ans, disons les taux du marché des capitaux américains, au cours des cinq derniers jours. Après la publication des chiffres de l'inflation jeudi après-midi, ce taux d'intérêt est passé en peu de temps de 4,1% à 3,8%. C'est vraiment un énorme mouvement.

Dans le sillage du marché obligataire américain, les taux d'intérêt du marché des capitaux aux Pays-Bas ont également baissé, mais beaucoup moins fortement. Chez nous, le rendement effectif des obligations d'État à dix ans est passé de 2,45 % à 2,30 %.

Rendement effectif des bons du Trésor américain à XNUMX ans

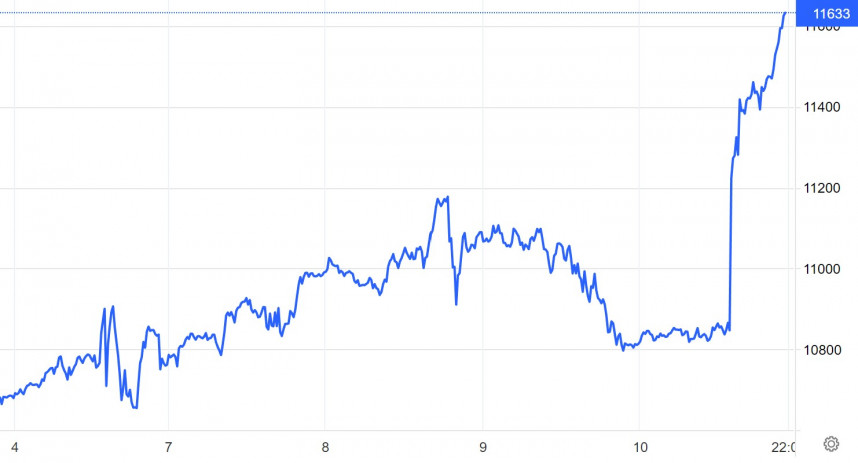

La deuxième image montre le prix du Nasdaq. Les marchés boursiers connaissent une mauvaise année parce que les taux d'intérêt ont tellement augmenté qu'une récession est peut-être imminente. Le Nasdaq contient principalement des actions « de croissance », qui sont plus sensibles aux taux d'intérêt que les autres actions. Le graphique montre que le Nasdaq a augmenté de pas moins de 7,5% après la publication des chiffres de l'inflation.

Nasdaq

Les chiffres de l'inflation ont également eu un effet majeur sur le marché des changes. La perspective d'une baisse des taux d'intérêt aux États-Unis avec des perspectives de taux d'intérêt européens inchangées a ramené l'euro au-dessus de la parité face au dollar.

Ce sont vraiment des mouvements historiques. Le mouvement semble logique, mais quand même assez large. Que se passe-t-il ici maintenant ? Si le point tournant de l'inflation est effectivement passé et que l'inflation aux États-Unis approche maintenant rapidement de 2 %, alors le mouvement peut être justifiable non seulement en direction mais aussi en ampleur. Mais il se peut aussi que les acteurs du marché aient été simplement extrêmement soulagés par les chiffres ou que toutes sortes de systèmes de trading automatisés aient commencé à se déplacer en masse.

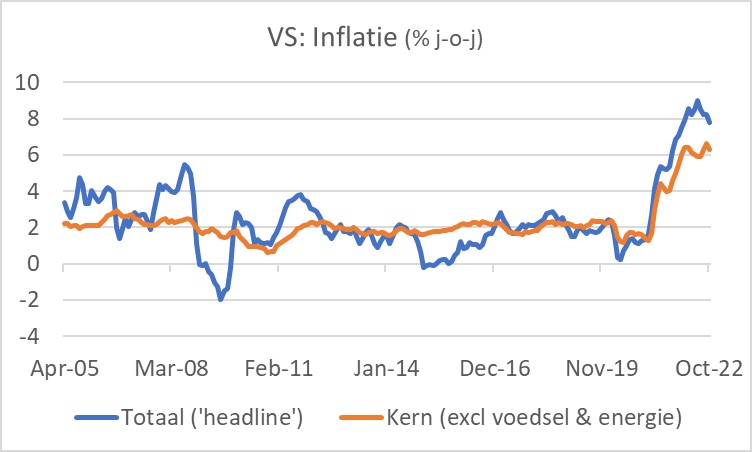

Quoi qu'il en soit, l'inflation américaine est passée de 8,2 % en septembre à 7,7 % en octobre. L'inflation sous-jacente a également légèrement baissé, bien que le graphique montre qu'on ne peut pas encore dire qu'une baisse claire a déjà commencé.

Je ne pense pas qu'ils s'en sortent aussi facilement

Je suis optimiste que l'inflation chutera plus fortement en 2023 que beaucoup ne le prévoient. Pourtant, je ne vois pas les chiffres d'octobre comme un signe que le moment est venu. Normalement, il faut un refroidissement considérable de l'économie pour limiter significativement une inflation très élevée. Si l'inflation américaine était déjà sur la bonne voie vers 2 %, force est de constater que les Américains s'en sortiront assez facilement. Je ne peux pas imaginer ça. Et n'oubliez pas que le niveau des prix en octobre a tout de même augmenté de 0,44% par rapport à septembre. Si ce rythme se maintient pendant douze mois, l'inflation se situera encore autour de 5,5 %. La baisse d'une année sur l'autre en octobre était principalement due à la hausse des prix de 0,9 % en octobre de l'année dernière. Il y a donc un effet de base.

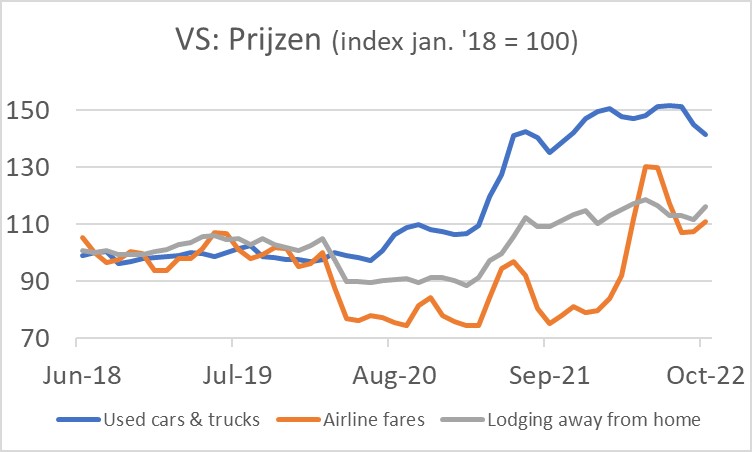

Néanmoins, une inflation plus faible est la bienvenue et je pense que la tendance à la baisse se poursuivra. À terme, la forte baisse des taux de fret internationaux et la diminution des perturbations logistiques contribueront à la normalisation des prix. Au cours des deux dernières années, de nombreux prix ont augmenté de manière disproportionnée, puis vous pouvez vous attendre à une normalisation, c'est-à-dire à une baisse. Les voitures d'occasion, par exemple, sont devenues nettement plus chères au cours des deux dernières années, mais sont à nouveau moins chères. Au cours des trois derniers mois, ces prix ont chuté de près de 7 % et je pense que ce n'est que le début.

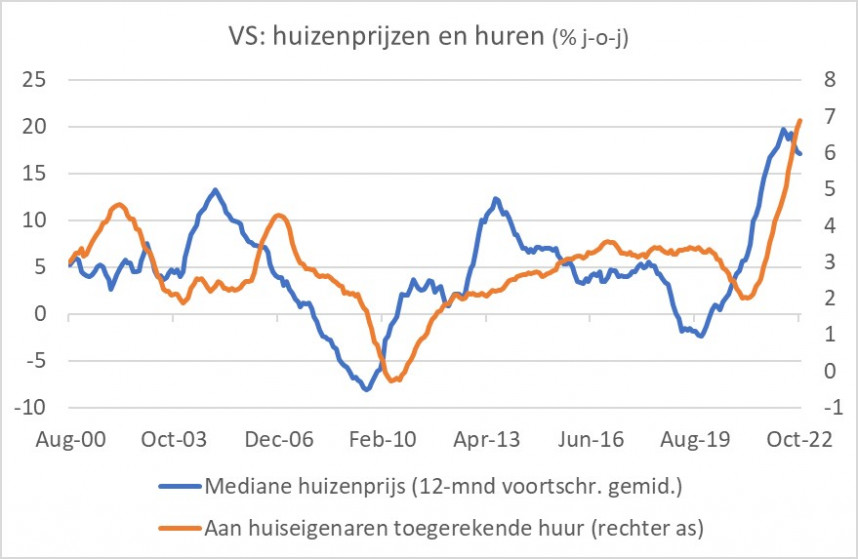

J'ai écrit plusieurs fois sur l'importance des loyers dans l'inflation américaine. L'histoire est simple. Les loyers réels et les loyers imputés aux propriétaires représentent environ 32 % du panier d'inflation américain (avec nous environ 22 %). Et dans le panier de l'inflation sous-jacente, même environ 40%. Les loyers aux États-Unis suivent les prix des logements, mais avec un décalage dans le temps qui varie. En octobre, le rythme de progression des loyers s'est encore accéléré : de 6,7 % en septembre à 6,9 %. Le graphique suivant montre que le taux d'augmentation des prix de l'immobilier diminue actuellement. Avec un peu de retard, la hausse des loyers va donc diminuer. Mais cela ne prendra forme qu'au cours de l'année 2023. Lorsque cela se produira, l'inflation ralentira rapidement aux États-Unis.

Je pleure des larmes avec des becs

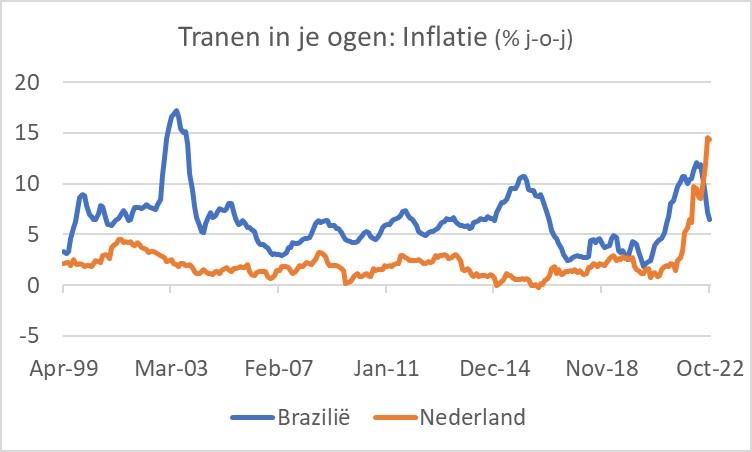

L'inflation néerlandaise a également quelque peu diminué en octobre. Selon la mesure nationale de 14,5% en septembre à 14,3% en octobre. Selon l'IPCH européen, l'inflation dans notre pays est passée de 17,1 % en septembre à 16,8 % en octobre, comme cela avait déjà été publié la semaine dernière. Malgré la chute, ça me donne encore les larmes aux yeux. La comparaison est sans doute faussée, mais au Brésil, l'inflation baisse depuis des mois. Après avoir culminé à 12,1 % en avril, l'inflation est ressortie à 6,5 % en octobre, soit moins de la moitié de notre taux ! Inimaginable! Et cela alors que vous associez toujours le Brésil à une inflation beaucoup plus élevée que chez nous.

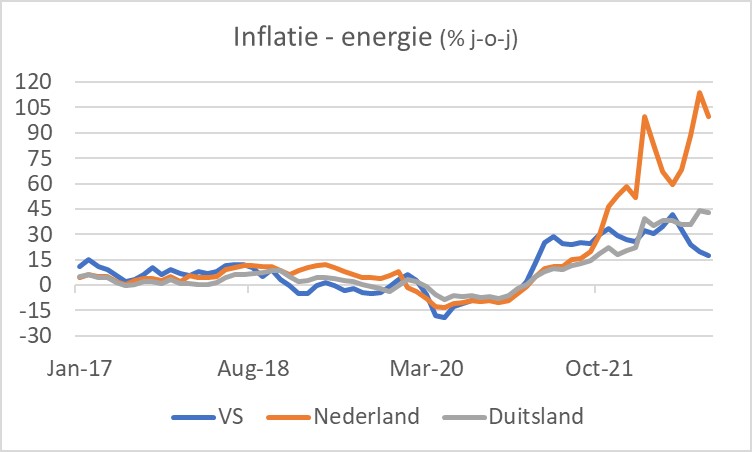

S'il me reste encore des larmes, j'ose aussi regarder les prix de l'énergie. Puis j'ai immédiatement éclaté en sanglots à nouveau. Je sais que les chiffres sur nos prix de l'énergie montrent une surestimation de la facture réellement payée par les familles, car de nombreuses personnes ont encore des contrats à durée indéterminée, alors que Statistics Netherlands ne s'intéresse qu'aux nouveaux contrats. Au fur et à mesure que les familles épuisent leurs contrats permanents, cela se corrigera naturellement. Statistics Netherlands travaille sur une autre méthode de calcul. Comme les chiffres sont maintenant dans les livres, l'augmentation des prix de l'énergie dans notre pays est de 100 %, en Allemagne de 43 % et aux États-Unis de 18 %. Qu'avons-nous fait de mal, qu'avons-nous fait pour mériter cela ?

Optimiste pour l'année prochaine

Les nouvelles macroéconomiques de cette semaine ont été dominées par les données sur l'inflation américaine, car elles ont provoqué un mouvement aussi massif sur les marchés financiers. J'ai été optimiste pendant un certain temps que l'inflation chutera plus rapidement l'année prochaine que beaucoup ne l'avaient prévu. Alors, les chiffres américains récents sont-ils corrects ? Seulement partiellement. Une réduction des perturbations logistiques et des taux de fret plus bas ont contribué à la baisse de l'inflation en octobre. Mais mon optimisme pour l'année prochaine repose en partie sur l'attente d'une récession. Si ce n'est pas le cas, je ne pense pas qu'on passera très vite à 2 %.

Je ne peux que pleurer sur l'inflation néerlandaise. Non seulement il est incroyablement élevé, mais une comparaison avec d'autres pays suggère également que notre inflation est inutilement élevée. N'est-il pas temps pour les décideurs politiques de se soumettre à un examen critique ?

Oh oui, l'économie internationale ne me rend pas plus heureux. Les chiffres du commerce chinois et coréen suggèrent que le commerce mondial est actuellement soumis à une pression considérable.

Et oh oui, l'inflation en Russie ne cesse de baisser. Il était de près de 18 % en avril et a depuis chuté en ligne droite à 12,6 %. Non pas que je préfère vivre en Russie, mais ça me fait réfléchir.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 1.La dérogation a pris fin sous la pression de Timmermans

- 2.L’agriculture arable en cas de catastrophe printanière est de plus en plus au centre de l’attention

- 3.Les prix du gaz baissent considérablement

- 4.Commerce chaotique du phosphate à l’approche du débat parlementaire

- 5.Le nouveau plan pour le secteur du fumier fournit un soutien immédiat